根据住房城乡建设部、财政部、人民银行《关于健全住房公积金信息披露制度的通知》(建金[2015]26号)的规定,《宣城市住房公积金2019年年度报告》(以下简称“年报”)于3月向社会公布,根据住建部公积金监管司《关于印发住房公积金年度报告披露工作要求的通知》(建司局函金〔2020〕5号)要求,年度报告全面反映了2019年度我市住房公积金业务运行、财务状况、资产质量和政策调整等信息。现就《年报》具体解读如下:

一、公积金缴存

中心以“对标沪苏浙、争当排头兵”为年度工作主线,将2019年定为公积金归集扩面深化年, 持续自我加压,成效显著。

1.缴存人数稳增长。

《年度报告》显示,2019年,新开户单位407 家,实缴单位4081家,净增单位318家;新开户职工2.16万人,实缴职工17.83万人,净增职工1.15万人。2019年全市实缴单位数、实缴职工人数同比分别增长8.45%、6.89%。

2.缴存扩面覆盖广。

《年度报告》显示,新开户职工中,国家机关和事业单位占30.28%,国有企业占5.59%,城镇集体企业占0.41%,外商投资企业占2.4%,城镇私营企业及其他城镇企业占56.59%,民办非企业单位和社会团体占3.47%,其他占1.26%;中、低收入占99.86%,高收入占0.14%。

中心通过创新宣传方式、完善公积金综合服务平台、推出微信公众号、安徽省政务服务网、皖事通APP等新型“互联网+政务服务”线上功能,加大宣传力度,同时积极建立协调配合机制,关注非公企业职工、个体商户和自由职业者等缴存情况,推进公职人员公积金缴存基数的应纳尽纳,严格行政执法,使更多的劳动者纳入住房公积金制度保障范围,中、低收入者成缴存职工主体,占比高达99.04%。

3.缴存额创新高。《年度报告》显示,2019年缴存额25.10亿元,同比增长14.56%,取得历史最好成绩。2019年末,缴存总额205.05 亿元,同比增加13.95%;缴存余额52.68 亿元,同比增加10.74%。

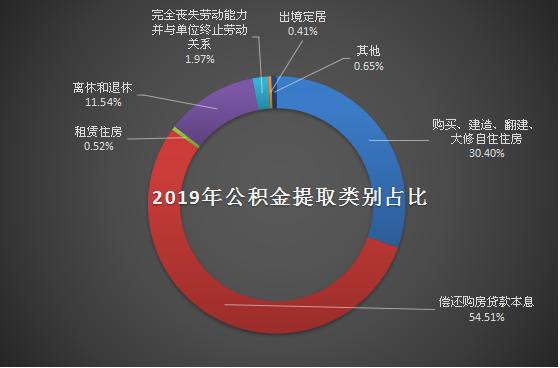

二、公积金支取

《年度报告》显示,2019年,提取额19.99亿元,同比下降6.06%;占当年缴存额的 79.64%,比上年减少17.48个百分点。2019年末,提取总额152.37亿元,比上年末增加15.1%。

按提取用途分类,职工提取住房公积金主要用于“住房消费”占85.43%,提取政策以支持职工基本住房消费为主,加大了对租赁支持的力度,重点突出住房公积金制度的住房保障功能,有效降低了职工购房成本,进一步提升职工住房消费能力。

提取职工按收入分类,中、低收入占98.02%,体现了住房公积金坚持向中低收入家庭倾斜,说明中、低收入群体更多地受益于公积金的提取政策,住房公积金在保障职工住有所居、积极改善职工居住条件、有效缓解职工购房压力方面发挥了积极作用。

三、公积金贷款

1.加大贷款投放力度,积极支持职工自住购房的需求。2019年,全市共有6670个家庭(职工)获得住房公积金贷款16.46亿元,直接带动本地住房销售面积77万平方米,拉动住房销售额49.95亿元。截至2019年末,累计帮助65657个家庭(职工)解决住房问题,累计发放贷款金额127.46亿元,同比增长14.4%。

2.保刚需特点突出,中、低收入群体受益多。2019年发放首次公积金贷款5578笔13.94亿元;发放二次公积金贷款1092笔 2.52亿元。申请144平方米以下的中小户型个人住房贷款6014笔13.05亿元;年龄40岁以下申请个人住房贷款4601笔12.01亿元。以上结构性数据说明公积金制度在合理引导缴存职工(尤其是中、低收入群体)的住房需求和保障年轻职工首次申请中小户型的刚性住房消费方面作用凸显,促进了宣城市房地产市场平稳健康发展。

3.降低职工购房成本,公积金贷款低利率优势凸显。年末个人住房贷款市场占有率为11.35%,房地产贡献率15.32%,通过申请住房公积金个人住房贷款,以商业住房基准利率相比较,可为节约职工购房利息支出36056.72万元,户均购房成本降低5.56万元,有效缓解刚性或改善型住房需求职工的购房压力,降低职工购房成本。

四、住房公积金资金管理及效益

1.内强稽核,外惩失信。《年度报告》显示,2019年中心开拓思路,对内进一步改进稽核方法,开展专项稽核项目,梳理业务流程中的潜在风险点,清理和规范业务岗位权限;对外,开展“严厉打击骗提骗贷行为,健康使用住房公积金”宣传月活动,切实提高职工健康使用公积金意识,维护宣城市公积金管理秩序和职工合法权益;对出现不良“苗头”的贷款户加大催收力度,对“老赖”行为坚决予以法律打击,化解不良贷款风险。

2.规范资金运作,全市资金统筹使用。《年度报告》显示,2019年中心规范管理部(分中心)账户资金的管理,全面实现“收支两条线”及日终“零余额”, 资金的统一管理和统筹使用,释放了近2亿元的存量资金,节约资金成本870余万元,使全中心的资金实现统一运作、调剂使用、防范风险、确保安全、提高增值收益率。

3.改变财务核算模式,实现“日清月结”。《年度报告》显示,中心改变核算模式,在业务受理、审核的同时,同步完成自动记账,实现三账联动。实行财务集中核算,全市一套账、一本账,所有业务及会计核算的日清月结。 通过业务处理、资金结算和会计核算的“无缝集成”,以及业务、资金流水的始终匹配,会计核算的自动完成,做到业务发生、资金变化、会计反映、统计数据的系统全程监控管理,使资金运行全程杜绝人为干预因素,封闭式运行,保障资金和人员的“双安全”。

4.严格风险防范,资金管控全面有效。按照住建部年度报告关于逾期个人住房贷款的指标口径(截至年度末,借款合同约定到期3个月含以上、6个月以内应还未还贷款本金额,与合同约定到期6个月含以上未归还贷款的本金余额之和)统计,截至2019年底,全市逾期个人住房公积金贷款307.71万元,个人住房公积金贷款逾期率0.5‰。该统计口径遵循了谨慎性原则,不仅包含一般意义上的逾期贷款账面金额,还包含逾期6个月(含)以上贷款剩余的全部未逾期本金余额。当年使用个人贷款风险准备金核销呆坏账0万元,个人住房贷款逾期额与个人贷款风险准备金余额的比率为3.54%。无历史遗留风险资产,个人贷款资金安全完整,风险管控全面有效。

5.公积金保值增值,大力支持保障性住房建设。2019年实现公积金增值收益7060.73万元,提取城市廉租住房(公共租赁住房)建设补充资金5936.98万元,累计提取城市廉租住房(公共租赁住房)建设补充资金4.83亿元,累计上缴财政城市廉租住房(公共租赁住房)建设补充资金 4.24亿元,为宣城保障性住房建设提供稳定的资金支持。

五、公积金服务

1.优化办事流程。为进一步提升服务效能,方便缴存职工,中心进一步升级改造业务系统,8月在全省率先统一支取业务的办理渠道,实行网点前台受理,线上统一审批、统一支付;10月贷款受理阶段可一并申请公积金“冲还贷”业务;精减公积金贷款业务办理要件,优化对个人购房、婚姻状况真实性承诺的材料提供。

2.建设综合服务平台。强力推进数据共享应用,不断完善“互联网+公积金政务服务”综合服务平台、微信公众号功能,实现所有公积金业务可在网上办理。9月,中心作为全省唯一试点,在国家政务服务平台支付宝城市服务做推广,为缴存职工提供住房公积金查询服务。11月,综合服务平台建设工作以全省最高分,通过了住建部专家组的检查验收。

3.完成公积金数据平台接入工作。根据住建部统一部署,接入了全国住房公积金数据平台,于5月24日完成了全量数据的报送,成为省内首批接入的中心, 通过大数据技术,实现公积金数据与国家税务总局总对总数据共享交换。

4.提供个人征信自助查询。中心在人民银行宣城市中心支行的支持下,设置了个人征信自助查询机,成为全省首家非金融机构个人信用报告自助查询代理点。自9月16日起,公积金贷款职工可在我中心自助查询个人征信。

主办单位:宣城市住房公积金管理中心 承办单位:宣城市住房公积金管理中心

办公地址:安徽省宣城市宣州区梅园路48号 邮编:242000 电话:05633032339 Email:xcszfgjj@126.com

备案号:皖ICP备15008715号-1 网站标识码 :3418000056 访问统计:

皖公网安备34180002000312号 本站已支持IPv6访问

皖公网安备34180002000312号 本站已支持IPv6访问